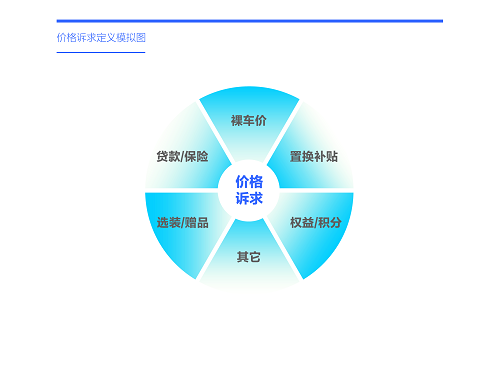

价格诉求:指用户在购车过程中对裸车价、置换、贷款、保险、选装、赠品、权益、积分、政府补贴等广义让利幅度的要求

在燃油车时代,车企与经销商为了吸引消费者,除了提供最关键的车价让利,也会在置换、贷款、保险、选装、赠品等多个环节,给出不同程度的让利。近几年,加速投放电动车的车企,又新增了权益、积分等新让利服务。为了刺激汽车消费,除了车企与经销商,各级政府也会时不时推出购置税减免、报废补贴、置换补贴等让利政策。

本报告从广义角度定义价格诉求,指用户在购车过程中对裸车价、置换、贷款、保险、选装、赠品、权益、积分、政府补贴等让利幅度的要求。

本报告的研究数据以腾易研究院(前身为易车研究院)的线上调研为主,2024年前三季度的总样本量超过5万份,并以腾易大数据和腾易研究院的线下调研数据为参考。

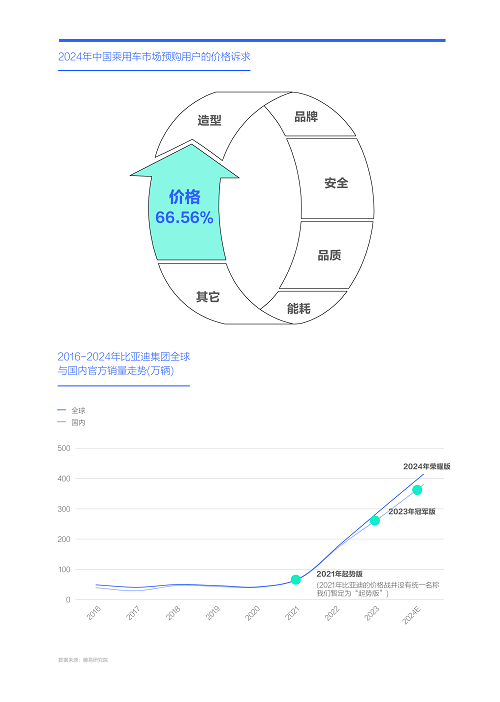

2024年中国购车用户的价格诉求仍高达66.56%,为近四年比亚迪通过发动大规模价格战寻求突围提供了肥沃土壤

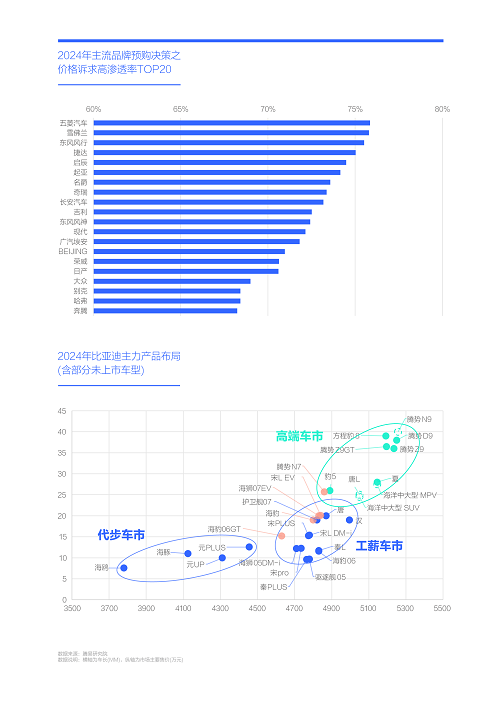

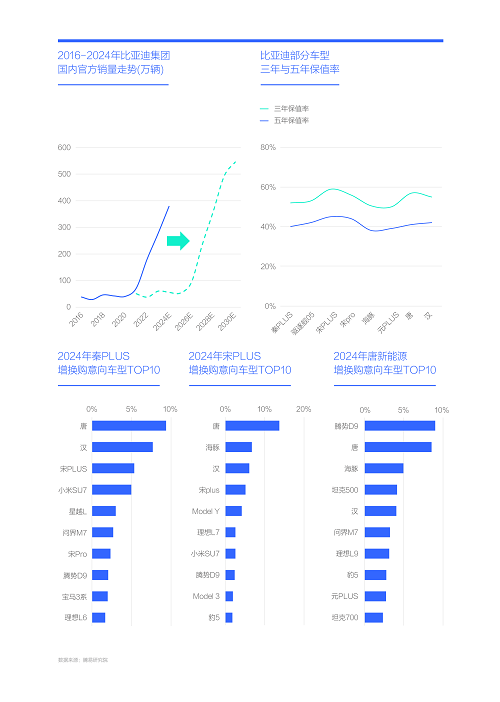

近二十多年,价格一直是中国购车用户数一数二的核心关注点,2024年的价格诉求仍高达66.56%。期间中国车企一直以价格战为核心突破口,积极挑战海外车企的在华主导地位,但直至2021-2024年,比亚迪连续发动三轮置之死地而后生式的大规模价格战,中国车企才真正取得突破。比亚迪的全球销量由2020年的区区40万辆飙升至2024年的400万辆,创造了近一百年全球车企销量增长的新传奇,并携手吉利、奇瑞、长安、长城等广大中国车企,快速颠覆了中国车市由海外车企主导的传统格局,中国车企的市占率从2020年的33%飙升至2024年的60%。

比亚迪的快速崛起,主要归功于2021年起势版(2021年比亚迪的价格战并没有统一名称,我们暂定为“起势版”)、2023年冠军版和2024年荣耀版之三轮更有技术含量的价格战,和独立于国际零部件巨头主导的主流配件体系的垂直整合模式。

长期以来,由国际零部件巨头主导的主流配件体系的商业模式已非常成熟,越有规模优势的车企越有议价能力,全球主流车企与全球主流配件商心照不宣维护着彼此的在华既得利益,并对近二十多年一直渴望通过融入国际零部件主导的主流配件体系实现做大做强的中国车企等小车企形成了无形压制。值得庆幸的是,近五年终于有两家车企成功突围全球主流配件体系,一是特斯拉,二是比亚迪,前者基于电气化、智能化之新赛道,快速重构了一套新配件体系,后者基于垂直整合与置之死地而后生的价格战,快速壮大了垂直整合的配件体系。无论是另辟蹊径的特斯拉,还是置之死地而后生的比亚迪,两者快速突围主流配件体系的核心原因都是受益于中国汽车产业链。

近四年,比亚迪等中国车企基于垂直整合与本土产业链积极优化配件体系而发动的大规模价格战,有效迎合了中国用户强烈的价格诉求。未来如中国用户的价格诉求仍会维持高位,积极发动价格战仍是广大车企角逐中国车市的核心举措。

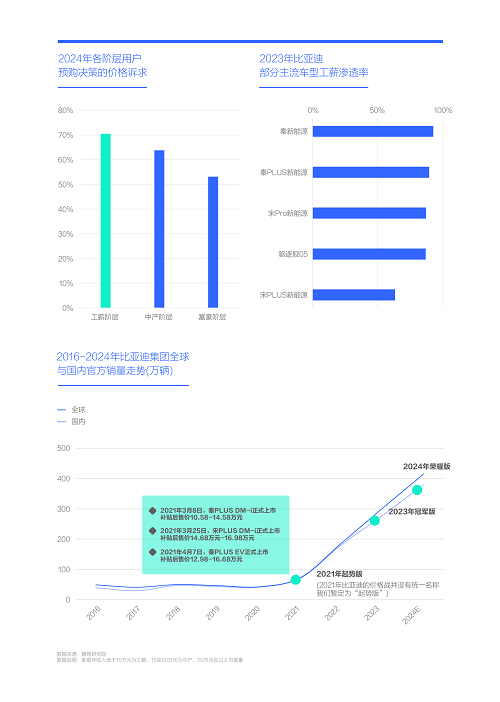

从收入看,工薪用户的价格诉求最突出,助推2021年比亚迪以秦、宋等工薪为主的经济中庸型产品率先发动价格战

价格诉求的内部结构存在较大差异,从收入看,2024年工薪阶层的价格诉求突破70%,大幅高于中产与富豪。

工薪用户强烈的价格诉求,为比亚迪于2021年率先发动价格战创造了千载难逢的机遇:2021年3月8日秦PLUS DM-i正式上市,补贴后售价10.58-14.58万元,瞬间成为朗逸、速腾、轩逸等主流紧凑型轿车的核心竞品;2021年3月25日宋PLUS DM-i正式上市,补贴后售价14.68-16.98万元,瞬间取得了PK哈弗H6、长安CS75等竞品的主动权;2021年4月7日秦PLUS EV正式上市,补贴后售价12.98-16.68万元,瞬间成为网约车市场的首选车型,并强势颠覆了卡罗拉、雷凌、轩逸等燃油车在网约车市场的主导地位……

短短一个月时间,比亚迪快狠准投放了三款产品,并基于显著的综合成本优势(含裸车价、维修保养、保值等全生命周期的成本支出),瞬间吸引了大量价格诉求强烈的工薪用户,实现了强势崛起。2023年秦新能源的工薪占比超过90%,秦PLUS和宋pro、驱逐舰05逼近90%,宋PLUS超过60%。同时比亚迪摇身一变为工薪车市的新领导者,2023年比亚迪在近1200万辆规模的工薪车市获得了12.37%的市占率,第一次超越大众与丰田,跃居榜首。

比亚迪通过多轮置之死地而后生式的“搏命式价格战”,迫使大众、日产、本田、别克、现代、起亚等众多竞品大规模降价促销。价格战的根基在产品,大量被迫跟进价格战的竞品,仍主打不太节能的燃油车,市场表现自然是愈发艰难。

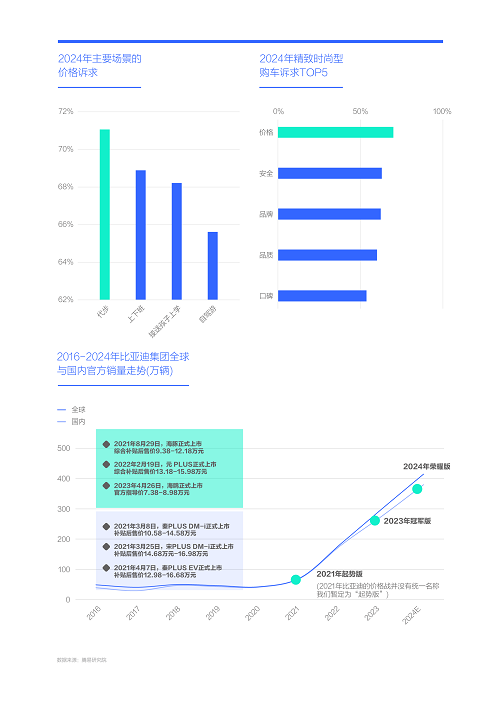

从场景看,代步价格诉求更突出,助推2021-2023年比亚迪以海豚、海鸥、元PLUS等代步型电动车持续发动价格战

在代步、上下班、接送孩子与自驾游四大主流用车场景中,代步型产品的价格诉求最强烈,2024年突破71%,与以代步为主的精致时尚型产品的价格诉求类似。

上述特征为2021-2023年比亚迪基于海豚、元PLUS和海鸥等代步电动车持续推进价格战,创造了新机遇:2021年8月29日海豚正式上市,综合补贴后售价9.38-12.18万元,瞬间压制了欧拉好猫的势头;2022年2月19日元PLUS正式上市,综合补贴后售价13.18-15.98万元,瞬间颠覆了本田缤智、本田XR-V在入门SUV车市的“双寡头格局”;2023年4月26日海鸥正式上市,官方指导价7.38-8.98万元,瞬间在五菱宏光MINIEV和海豚之间开辟了新代步细分车市……

2021-2023年,海鸥、海豚、元PLUS等小电动,不仅助力比亚迪快速吸引了大量价格敏感型的代步用户,而且以摧枯拉朽之势彻底颠覆了POLO、飞度、缤智与XR-V等小燃油车主导的传统代步车市。理论上,该切换给大众、日产、丰田等海外车企如何有效突围电动车市场,提供了非常有价值的参考,关键看上述车型能否“心平气和”看待比亚迪的小电动攻势。

2024年比亚迪积极巩固在有强烈价格诉求的工薪与代步两大车市的领先优势,2025年将大规模发力高端车市

2021上半年,比亚迪基于工薪用户强烈的价格诉求和秦PLUS、宋PLUS等以工薪用户为主的新产品强势发动价格战,快速突围燃油车主导的工薪车市。2021下半年至2023年,比亚迪基于代步车市强烈的价格诉求和海豚、海鸥、元PLUS等以代步用户为主的新产品持续发动价格战,快速开辟了代步新蓝海。2024年,比亚迪不仅投放了元UP、秦L、海豹06、宋L DM-i、海狮05 DM-i等一大堆面向工薪用户与代步场景的新车,同时继续发动荣耀版价格战,以及推出DM-i 5.0、e平台3.0等升级技术,积极巩固在工薪与代步车市的领先优势,助推全年销量突破400万辆。

2023-2024年在高歌猛进的光环下,掩藏了比亚迪的不少苦恼,投放了腾势N7、海豹EV、宋L EV、海狮07 EV、海豹06GT等一大堆运动型纯电产品,但都表现平平。

2025年,夏/海洋网XX、唐L/海洋网XX、腾势N9、方程豹8等一大堆高端产品又要来了,如果继腾势D9后,一旦上述产品仍无法有效抗衡理想与问界等竞品,比亚迪在高端车市将面临严峻挑战,其伤害性一定会远大于运动型纯电产品。

2026年起比亚迪老用户将大规模增换购与入门车型将大规模涌入二手车市场,留给比亚迪突围高端车市的时间仅剩2025一年

真正打垮近十多年一直引领中国车市销量排行的朗逸、轩逸与哈弗H6三款车型的竞品,与其说是秦PLUS、宋PLUS,不如说是二手朗逸、二手轩逸和二手哈弗H6,因为在产品力没有大幅提升的前提下,纯粹打性价比,新车永远永远永远打不过二手车,况且朗逸、轩逸和哈弗H6保有量巨大。比亚迪也别偷着乐,自己很快也会面临该挑战。2021-2024年突然爆发式增长的新车,理论上五六年后,即2026年起将突然大规模涌入二手车市场,届时如秦PLUS、宋PLUS等产品升级不显著,那么比亚迪过去的新车销量增长有多快,未来遭遇二手车的打击就有多狠。

比亚迪除了即将遭遇先前爆款产品大规模涌入二手车的挑战,也将面临如何留住近四年突然爆发式增长的老用户的严峻拷问。从2024年秦PLUS、宋PLUS和唐新能源的老用户意向增换购TOP10车型看,虽然唐、汉、海豚等比亚迪部分车型在满足老用户的增换购方面发挥了关键作用,但比亚迪老用户选购理想L系、问界M系、坦克等竞品高端产品的意愿非常强烈,且呈现越高端的用户流失越严重的特征。

无论是预防二手车对入门产品的挑战,还是积极留住老用户,留给比亚迪的备战时间大体就剩2025年这一年。不幸中的万幸是,在2024年底至2025年比亚迪将一口气投放夏/海洋网XX、唐L/海洋网XX、腾势N9、方程豹8等一大堆高端产品,且上述产品非常有利于比亚迪留住老用户并开辟新蓝海,接下来就看具体执行,尤其是定价。

2025-2026年,吉利、长城、奇瑞等主流竞品都会强势发力高端车市,且一定会突出价格优势,势必会危及比亚迪的新高端攻势

长期以来,吉利、长城、奇瑞与长安都是比亚迪的核心竞品,且上述四者在多数时期都是压着比亚迪打,如今看到小弟爬到自己头上撒尿,自然是非常不服的。虽然2023下半年-2024上半年,吉利的银河、长城的枭龙、长安的启源等并没有成功反制比亚迪,但2024下半年,吉利的E5和星愿两款快速爆款的小电动,已部分找到对付比亚迪的感觉,年底“暴力上市”的星舰7,更是志在挑战比亚迪的宋pro、海狮05等更多车型;2025年,高端车市也会成为比亚迪与主流竞品的兵家必争之地。

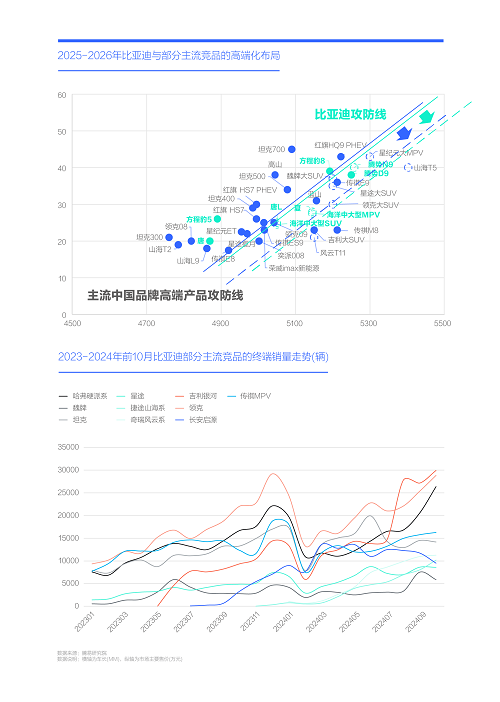

近两三年,主流竞品已经积极试水了蓝山、高山、领克09、传祺M8、星途揽月、红旗HS7、坦克500等多款高端车型,其中不乏快速爆款产品。2024年底,岚图梦想家已对比亚迪高端主力车型腾势D9构成巨大挑战,即便豹5单车销量超越了坦克,但坦克仍有强大的整体性优势,仰望U8有些高处不胜寒。2025-2026年,上述主流竞品将持续加码魏牌大SUV、星途大SUV、星途大MPV、山海T5、风云T11、领克大SUV、吉利大SUV等更大、更节能的新高端产品。可以基本肯定,上述高端车型一定会突出价格优势。

2025年丰田HEV将持续发力高端车市,2026年大众将借节能车再战高端车市,共同敦促比亚迪强化务实型高端战略

2025-2026年,除了吉利、长城等主流竞品会危及比亚迪的新高端攻势,丰田、大众等让比亚迪长期仰视但近几年被比亚迪打了个措手不及的海外车企,也会积极布局高端车市。

2024年,虽然丰田的在华销量仍在下滑,但通过优化资源配置、大车售价等,丰田销量重心快速由卡罗拉与雷凌主导的低附加值的入门产品,向赛那与格瑞维亚主导的高附加值产品转移。截至2024年底,赛那与格瑞维亚的月销量已升至万辆水平,全面压制比亚迪高端主力产品腾势D9。2025年,尝到甜头的丰田,一旦进一步将资源向高端节能产品倾斜,持续优化大车的商务政策、市场定价等,赛那与格瑞维亚的月销量有望冲击两万辆,不仅会危及腾势D9,也可能压制夏、唐L等比亚迪的新高端产品。2027年后一旦新能源的购置税减免政策如期取消,赛那、格瑞维亚等丰田高端节能车的优势将进一步凸显。届时如丰田顺势推出类似赛那、新普拉多等更多新车,以及进一步拉长汉兰达、陆放、威飒、凌放等现有车型,势必会对比亚迪的高端车型构成严峻挑战。

除了丰田,大众也有可能给比亚迪的高端战略造成突然冲击。2026年南北大众将密集投放PHEV等节能产品,尤其是大节能车,即便届时大众节能车的具体技术指标可能无法媲美比亚迪的DM-i 5.0,但只要定价合理,也有爆款的较大潜质:一是2024年大众的途昂、揽境、揽巡、威然等燃油大车的终端售价已下探至20万元价区,远低于比亚迪同级别的腾势D9的售价。即便日后大众节能车的售价会高于燃油车,哪怕提升四五万元恢复至指导价的水平,仍可能危及比亚迪;二是大叔主导的高端车市的大空间、成熟设计等核心卖点,原本就是大众汽车的优势,只要大众能快速弥补能耗短板,其优势卖点将被进一步放大;三是近十年大众积累了两千多万的老用户,且保有量巨大的朗逸、速腾、迈腾、帕萨特等一大堆老用户正是选购大节能车的主力……大众角逐高端车市已是万事俱备只欠大节能车。

近几年,丰田与大众来自中型及以上大车的销量贡献都在提升,2024年都将超过40%,2025-2026年,角逐高端车市一定会成为丰田与大众的顶层战略。

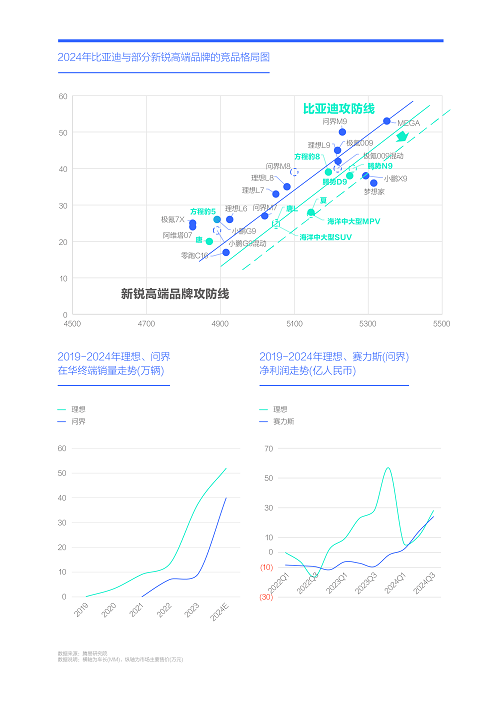

2024年理想、问界已占据高端C位,2025年比亚迪一定要摆正自己在高端车市尚处0到1阶段的位置,且要打掉两者向20万元以内下探的任何幻想和野心

2025年,即便吉利、奇瑞、长城等主流竞品会对比亚迪的高端战略构成挑战,但都是老对手,彼此出牌知根知底,再加近四年表现神勇,比亚迪还是有一定心理优势的。即便大众、丰田等海外主流车企也有可能狙击比亚迪的高端战略,但合资车企调整缓慢、升级滞后,只要比亚迪积极应对,相信也能避免重创。比亚迪高端战略的最大不确定性因素来自理想、问界等新锐高端品牌:一是2023-2024年,理想与问界已率先突围高端车市,前者2024年销量有望突破50万辆,后者有望突破40万辆,两者已占据中国车市的C位,2024年腾势+仰望+方程豹不到20万辆,还在“等”字里。再结合特斯拉,2025年“特理问”阵营将彻底颠覆中国高端车市由ABB(奥迪、奔驰与宝马)长期主导的传统格局;二是2023-2024年理想与问界都快速盈利,但比亚迪的仰望、方程豹还得持续输血;三是问界的“遥遥领先”与理想的“彩电+冰箱+大沙发”等打法背后的逻辑不见得比亚迪能学会,但目前腾势还没有提炼出自己的独特DNA;四是问界与理想的品牌调性与企业效率完全不逊色于比亚迪,尤其是最核心的用户意识和创新意识,或许还领先比亚迪……问界与理想已占据部分优质用户的消费心智,比亚迪在品牌、调性方面挑战两者的胜算不大,唯有规模与价格战才是目前比亚迪对抗理想与问界的最大优势。

2025年,理想有可能会进一步优化L系的价格体系,其整体价区有望下探至30万元以内更有竞争力的价区,将与比亚迪的夏/海洋网XX、唐L/海洋网XX、腾势N9等一堆高端产品贴身肉搏。2025年问界将投放新车M8,对比M7和M9,其造型、架构等有了进一步提升,只要定价能盯紧理想等竞品,爆款是大概率,同样会对比亚迪的新高端产品形成挑战。问界的硬派产品,估计在规划的路上,方程豹也得高度警惕。

除了看得见的挑战,还有看不见的,2025年一旦理想、问界能全面压制比亚迪的新高端攻势,将为两者的M5、L6等布局20万元以内创造巨大的想象空间,届时就是全面围剿比亚迪。与其说2025年比亚迪与理想、问界的高端争夺战是局部战场,不如说是一场全面战争,比亚迪自然得摆正位置,将自身的新高端战略视为0-1阶段,而不是1-10阶段,拿出类似2021年初破釜沉舟的决心与勇气,借助目前还有巨大优势的规模效应,争取在短期内“血洗”高端车市,抢夺高端C位。

2023-2024年,比亚迪试水高端车市成效有限,2025年的挑战又是全方位的,再次敦促比亚迪的新高端攻势要有“归零心态”

为了积极预防2021年起快速积累的老用户在五六年后的某个节点突然大规模流失的隐患,比亚迪在2023-2024年就开始积极布局高端车市,先后推出了腾势、方程豹与仰望三大高端品牌。腾势D9、方程豹5、仰望U8等第一批高端产品的初始表现的确让人眼前一亮,销量快速拉升,但不约而同遭遇“高开低走”的挑战。截至2024年底,除了方程豹5,腾势D9、仰望U8全面拉响警报。一开始就好,真不见得是好事,容易让团队飘起来,变得心浮气躁,这不利于后期调整。对比2024上半年理想遭遇MEGA重创的调整,比亚迪的效率慢多了。

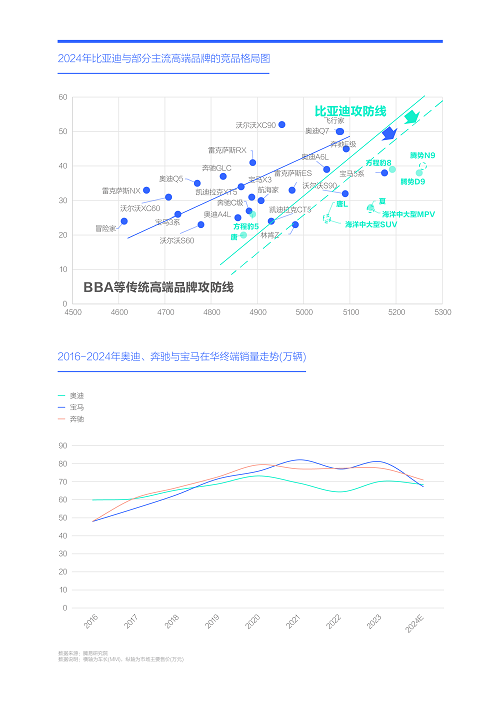

2023年初,比亚迪与多数竞品的高端布局处于同一起跑线,但截至2024年底,理想与问界快速占据了高端车市的C位,赛那+格瑞维亚渐入佳境并全面压制比亚迪核心高端产品腾势D9,岚图、阿维塔等快速调整与优化……2025年上述竞品都会不约而同强化高端布局。

基于新一轮高端攻势即将全面发力之际,再次敦促比亚迪的新高端攻势不要“端着架子”,比亚迪真想颠覆高端车市,就应当重塑高端车市的价格体系,给用户一个更合理的价格,给竞品一个重新参考与努力跟进的新坐标。给用户提供一个更合理更实惠的高端售价,是比亚迪快速抢占高端用户“消费心智”的战略捷径,且目前只有比亚迪能做到。这需要比亚迪有一切归零的心态,将自己置身于2020年那个垂死挣扎的艰难岁月,并拿出2021年初那个破釜沉舟的勇气,从0-1开始。

2024年8月起,以价换量的豹5快速上量,为比亚迪放下身段,积极优化新一轮高端攻势做了很好尝试,尤其是定价机制

面对“高开低走”的高端困局,进入2024下半年,比亚迪终于有所行动了,放开了部分网点,优化了部分车型定价。2024年7月29日,方程豹5的官方售价直接从28.98-35.28万元下调至23.98-30.28万元,这种干净利落直接下调5万元的举措,立马直线拉升了销量,8月豹5终端销量升至4513辆,9月升至5493辆,10月升5679万辆,年底突破6000辆,一举超越核心竞品坦克300、坦克400和坦克500,成为硬派车市的新领导车型。

曾经深陷扳手门、前机盖等事件困扰的豹5,如今通过大幅下调定价实现了快速上量,说明核心问题还是定价。豹5产品定位介于坦克300和坦克400的中间位置,理论上,一开始就应当定个两者之间的市场售价。说明豹5调整之后的价格仅是正常价格,如想进一步提升市场销量,日后可以持续挖掘降本空间,给出更犀利的定价。

2024底,豹5的快速突围,为2025年比亚迪积极优化新一轮高端产品的定价策略做了很好尝试。但从2024年底的方程豹8、腾势Z9GT、腾势Z9等几款新高端车型的定价看,比亚迪重塑高端车市定价机制的决心还有待观察。

2024下半年,BBA单车优惠十多万元,充分说明中国高端车市的定价有些虚,比亚迪应由对标式定价全面转向颠覆式定价

给车企提建议,不能光拿挑战吓唬人家,更要讲机遇。

虽然2024年特斯拉、理想、问界等持续冲击着BBA主导的中国高端车市的传统格局,但在举步维艰的2024年,三者各自销量仍维持在70万辆的高位,合计超过200万辆。从2024下半年部分经销商的举措看,2025年BBA极有可能会遭遇“退网潮”,少则四分之一,多则三分之一。2025年BBA三者销量极有可能出现大幅下滑,这些多出来的市场份额,比亚迪如果不要,理想、问界肯定不会客气。2025年如果比亚迪的高端战略能快速替代掉BBA中的一个,绝对是重大突破。

2024下半年,奥迪、奔驰、宝马的单车整体优惠高达十多万元,足以说明中国高端车市的传统定价是严重偏高的,保时捷、路虎等就更不用说了。但即便BBA采取了如此大规模的降价促销,也没能有效拉升销量,而且出现了经销商大规模退网现象,这充分说明仍主打燃油34C和56E的BBA的在售产品对于消费者是有疑虑的,是难以满足中国优质用户消费诉求的,这些都为BBA在2025年的销量走势埋下了巨大隐患。

BBA的规模很大,但产品乏力,为2025年比亚迪的新一轮高端攻势创造了巨大的想象空间。但机会总是留给有准备的车企,目前BBA的退网商家更多转向了问界、小米等。

2025-2030年,中产将加速涌入高端车市,并助推高端车市普世化,将为比亚迪更具性价比的高端产品创造更好的市场环境

2025年,只要价格更接地气,除了BBA会给比亚迪的新一轮高端攻势腾出较大的市场空间,蓬勃发展的中产车市更会给比亚迪创造出巨大的市场机遇。

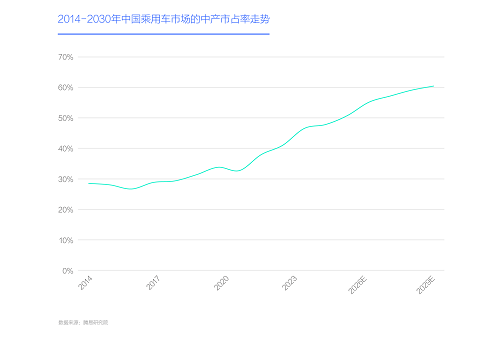

2023年中国乘用车市场的中产占比已超过40%,2024年进一步逼近50%,未来几年中产车市势必会全面主导中国车市。中产用户对高端品牌情有独钟,2023年中产用户选购高端品牌的占比超过33%,预购占比接近44%,随着中产车市的不断壮大,一定会有更多中产用户涌入高端车市。

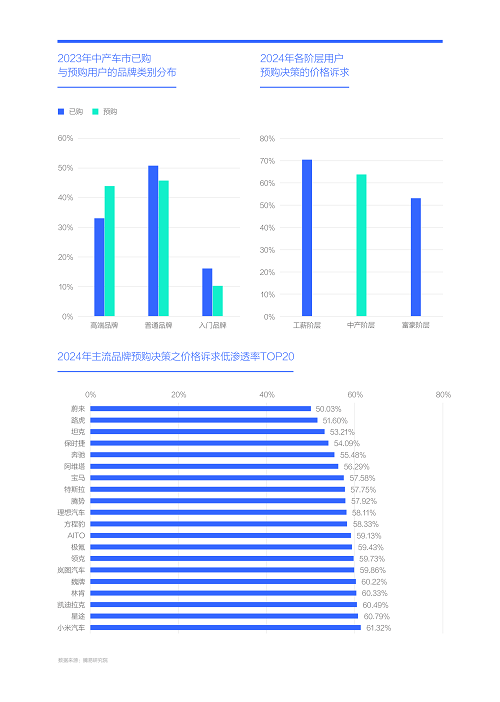

中产家庭除了持续壮大高端车市,也会涵养高端车市的务实性消费,为性价比突出的高端品牌与高端车型创造更好机遇。2024年,虽然中产用户的价格诉求低于工薪,但仍接近64%,用户对蔚来、路虎、保时捷等一堆高端品牌或豪华品牌的价格诉求都超过50%。

既然高端车市越来越注重性价比,再加比亚迪的核心卖点就是性价比,理论上两者完全可以一拍即合,快速擦出激情与火花。相较问界与理想,性价比型的高端战略更有利于比亚迪重塑高端价格体系、抢占高端用户消费心智与重构差异化高端路径。

借助新一轮高端攻势与价格诉求强烈的中产浪潮,2025年建议比亚迪全面发动高端车市价格战,重塑高端车市价格体系与重构高端用户消费心智

2021年,比亚迪基于秦PLUS和宋PLUS,通过价格战积极满足工薪用户的价格诉求,快速称雄工薪车市。之后基于海豚、海鸥、元PLUS等代步型电动车,通过价格战积极满足代步用户的价格诉求,实现销量持续增长。2024年比亚迪通过新车+新技术+价格战,积极巩固在有强烈价格诉求的工薪与代步两大车市的领先优势,全年销量突破400万辆。

2024年底至2025年,比亚迪将基于夏/海洋XX、唐L/海洋XX、腾势N9、方程豹8等大规模发动新一轮高端攻势,如何有效角逐中国高端车市将成为新棘手课题:2025年,吉利、长城、奇瑞、长安等主流竞品都会强势发力高端车市,且一定会突出价格优势,势必会危及比亚迪的新高端攻势;2025年丰田HEV将持续发力高端车市,2026年大众将借节能车再战高端车市,共同敦促比亚迪强化务实型高端战略;2024年理想、问界已占据高端C位,2025年比亚迪的新高端攻势一定要摆正位置,且要打掉两者向20万元以内下探的任何图谋……

除了挑战,也有机遇:BBA的规模很大,但产品仍旧乏力,2025年比亚迪的新一轮高端攻势充满想象空间;中产加速涌入高端车市,且中产用户有强烈的价格诉求,为比亚迪开辟具有自身比较优势的务实型高端路线创造了新机遇,该路线也能全面突出比亚迪相较理想、问界等新锐高端品牌的差异化卖点或比较优势……

整体看,2025年比亚迪新一轮高端攻势的机遇大于挑战,以及2024年8月起,以价换量的豹5快速上量,也为比亚迪积极优化新一轮高端攻势的定价机制等做了很好尝试。

在20万元以内价区,比亚迪基本完成了0到1阶段,接下来可以开启1-10,重点探究如何涵养市场,但在20万元以上价区,比亚迪仍处0-1阶段,仍需解决生存问题。比亚迪的高端战略需要“归零心态”,将自己置身于2020年那个艰难岁月,并拿出2021年初那个破釜沉舟的勇气,从0-1开始。借助新一轮高端攻势与积极满足中产较显著的价格诉求,建议比亚迪抓紧发动高端车市价格战,重塑高端车市价格体系与重构高端用户消费心智。

2026年起比亚迪老用户将大规模增换购与入门车型将大规模涌入二手车市场,留给比亚迪突围高端车市的时间仅剩2025一年。再加2023-2024年并不太成功的试水,进一步强化了2025年比亚迪突围高端车市的紧迫性。