受“植发第一股”热潮影响,植发热度持续上升,植发行业的发展成为大众关注及分析重点。遗传、压力大、焦虑、作息不规律、饮食习惯不健康等因素下,脱发成为常态化现象。国家卫生健康委员会的调查数据显示,2020年中国脱发人口超过2.5亿,且趋向年轻化发展。《2021年90后脱发调研报告》指出,脱发人群中,90后占比高达39.3%,80后人群占比37.9%,脱发低龄化趋势明显。

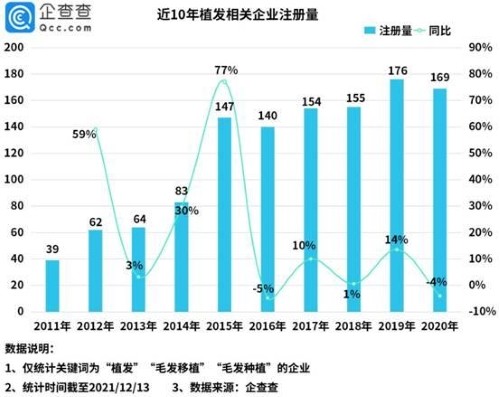

植发市场挖掘空间较大,5年年均注册量突破159家

为解决脱发问题,不少人将目光放在植发上面。相对应的,脱发主力军成为植发主力军,面对求职、婚恋需求,植发显得更具刚需性。从市场规模来看,2020年我国植发市场规模为134亿元,弗若斯特沙利文预测称,未来将以18.9%的速度增长,到2030年可达756亿元。但行业数据显示,2020年我国进行的植发手术约为51.6万例,渗透率仅为0.21%,植发市场仍有较大的挖掘空间。

值得注意的是,在2015年前植发行业发展平缓,之后才开始崛起。企查查数据显示,近5年间植发企业年均注册量已突破159家,全国范围内现存植发相关企业超1100家。多份研究报告表明,我国植发行业经历三个发展阶段,2016年至今是快速发展期,目前整体植发行业正处于发展期向成熟期转型的过程。而植发行业的快速发展,离不开两大方面的推动,一是大众需求的提升,二是植发技术成熟带来的植发保障。

颜值经济驱动下,植发机构进入资源整合阶段

庞大的脱发人群为植发市场带来发展基础,随着大众毛发健康意识的不断觉醒,头发好成为人们健康标准的一部分,《2021国民健康洞察报告》显示,头发好位于人们对于健康定义的第七位。并且受颜值文化的影响,美始于头的理念盛行,人们更愿意为自己的头发买单,而人均可支配收入的增长,则提升了大众植发医疗消费能力。

植发机构则进入资源整合阶段。在历经同质化竞争、价格战、营销战后,植发机构开始积极整合资源,通过布局毛发健康全产业链来形成核心优势。相比单一植发业务,集植发、养发、护发、固发等相关毛发医疗服务为一体的综合性业务模式,为植发机构发展带来更多可能,这对植发机构自身实力和资源有着更高的要求。

植发机构掘金养护市场,为抢占“蛋糕”发力

2011年,新生植发率先提出“植养护”一体化的概念,集植发、养发、护发为一体,强调术后诊疗。此后,新生植发开始探索养护领域,建立“全方位毛发养护管理服务体系”。近两年来,新生与丝丽小红帽、贝妮芙等品牌建立合作关系,积极开拓养护市场,实现市场定位的转变。从目前市场的发展格局来看,头部企业纷纷涉猎养护领域,增添相关服务,可见新生植发这条“路”走得通。

植发并非一劳永逸,植发术后原生发仍需系统治疗,需长期使用外用或口服药物治疗,这也决定着植发机构需开展配套医疗固养服务。且养护服务的开展能够满足植发及以外人群的毛发健康管理需求,这一需求覆盖的受众群体面积大,为植发机构创收、消费转化、品牌粘性等方面带来发展优势。

据艾瑞统计,线下养发行业已进入高速发展期,2020年养发服务行业规模达到730亿元,预计未来行业每年增速在10%左右。有相关人士指出,养发市场渗透率将达到15%~20%,养发市场上升趋势明显。对此,植发机构也将面临一个问题,即如何抢占养发馆的“蛋糕”,这就要求植发机构需通过与养护品牌强强联手,亦或者是自设品牌,以形成核心竞争力。