不管是谁只要到了遵义茅台机场,下了飞机进入廊桥,首先映入眼帘就是正在冲击“酱香第二股”的国台酒业广告。内容分别是 “国台龙酒、滴滴稀有”、“国台十五年,年份更长,老酒更香”、“国台国标酒年份真实、品质诚信”“国台好酱酒,更多人享受”。”霸占”整个机场廊桥的正是国台四款主力产品,龙酒、十五年、国标酒和酱酒。作为贵州茅台镇的第二大酒企,贵州国台酒业股份有限公司日前已经正式中国证监会递交了上海证券交易所主板上市申请,向“酱香第二股”又前进一步。

近年来,以茅台、国台、钓鱼台为代表的茅台核心产区酱香型白酒受市场的欢迎和热捧,53度的飞天茅台也一直供不应求,在购物网站某东上能够直接购买到的2018年飞天茅台单瓶价格在2700元左右。茅台不好买,买国台、钓鱼台等茅台镇其他优质酱香酒消费者越来越多。近三年,国台酒业的盈利也呈现了爆发式增长。根据其招股说明书,2017-2019年,国台酒业的营业收入分别为5.73亿元、11.76亿元和18.88亿元,复合增长率为81.52%;净利润分别为0.65亿元、3.21亿元和5.00亿元,复合增长率为高达177.35%。近三年的经营现金流分别为,分别为2.05亿元、1.89亿元和7.96亿元,现金流状况良好。

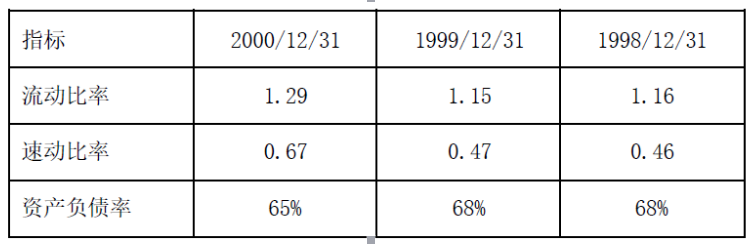

根据初步的理解,在高速发展的业绩和良好的经营现金流的情况下,国台酒业的资产负债率却未能保持较低水平。根据其招股说明书,2017-2019年,国台酒业的资产负债率为86.71%、58.30%、61.10%,虽然总体上呈现快速下降的状态,但是绝对值仍处于相对比较高的水平。通过查阅A股第一酱香酒贵州茅台的招股说明书,我们发现贵州茅台IPO申报前三年的1998-2000年,其资产负债率分别为68.44%、68.81%、65.00%,同样处于比较高的状态。2000年,贵州茅台的总资产为12.69亿元,而存货则高达5.12亿元,占比40.35%。在其招股说明书中,贵州茅台也对自己高企的资产负债率和高额的存货问题进行了说明。截图如下:

贵州茅台在招股书中解释道“从上述财务指标看,贵州茅台的资产负债率偏高,流动比率、速动比率相比偏低,主要是因为生产工艺要求茅台酒在勾兑出厂前需要贮存 3-5 年,使得公司库存大量半成品酒,因此这样的指标水平也较正常,而且公司的各项财务指标基本上保持合理,公司的资产流动性和财务安全性较高。”

酱香白酒生产工艺复杂,行业具有建设周期长、生产周期长,存储周期长等特点。如果来到茅台镇实地走访,会发现茅台镇属山地地貌,厂区都是依山而建,建设成本高,拆迁难度大,因此茅台镇酒厂的建设周期普遍较长。国台酒业产品以糯红高粱和优质小麦为主要原料,秉承“12987”传统大曲酱香型白酒生产工艺,一年一个生产周期、两次投料、九次蒸煮、八次发酵、七次取酒,精心勾调而成,具有“酱香突出、幽雅细腻、酒体醇厚、回味悠长、空杯留香持久”的风味特点。不仅生产周期长,酱香白酒还需要较长的存储才会上市。以国台产品为例,每瓶国标酒都要经过4年存储才会上市。

通过国台酒业的招股说明书发现,公司资产负债率偏高主要原因是存货数量绝对值较高,且一直保持了较快的增长。2019年,国台酒业的存货金额高达13.85亿元,占其总资产的28.54%;在上述存货中,半成品(主要是基酒)的存货高达11.17亿元,占存货比例为80.65%。一般情况下,如一个企业的存货过高,则说明其经营状况较差,特别是对于服装、食品等行业来说,存货可能出现跌价、过期等风险,财务风险也会相应增大。但是对于酱香型白酒企业来说,存货多不仅不是问题,而是企业竞争力的体现。酱香型白酒基酒(存货)没有款式过时的风险,也没有超过保质期之说,反而是越存越值钱,越存越稀缺。哪家酱香酒公司掌握的优质酱香基酒资源多,未来发展潜力就越大。

从上面的分析,我们可以看出,作为茅台镇的第二大酒企,国台酒业目前偏高的资产负债率是酱香型白酒行业中普遍存在的现象,也是公司前瞻性战略布局更大产能决定的。随着前几年国台酒业建立了覆盖全国的销售网络后,便开始加大产能扩产步伐,迎接未来更大的销售增长带来产能压力。考虑“酱香热、国台火”的现状,以及酱香白酒产能要五年后才能产生收益,国台酒业目前60%左右的资产负债率是个合适的水平。未来,随着库存基酒逐步进入销售环节,公司资产负债率也会逐步走低。另外,如果本次公司IPO成功,届时资产负债率会有明显回落。

综合来看,国台酒业偏高的负债不是公司高风险的体现,而是酱酒行业特点叠加公司前瞻性布局的结果。国台酒业,未来可期。

(文中图片由品牌方授权中国日报网使用)