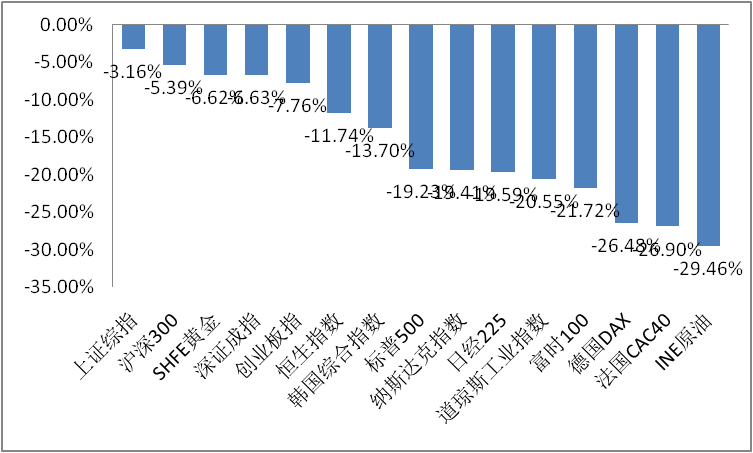

三月以来,,全球金融市场陷入了恐慌。美股在本月内经历了四次熔断,欧洲股市也普遍下跌。恐慌情绪不止体现在股市上,商品市场也同样遭遇了抛售,原油价格大幅下挫,而作为传统避险资产的黄金也失去了其避险功能。然而,A股市场却出现了另一番景象,我国A股在全球资产普遍下跌的同时展现出了一定的韧性,虽然受到全球资产价格暴跌的牵连,但跌幅甚至低于同期黄金涨跌幅,表现出了较好的抗跌性,这也侧面印证了我国经济基本面的韧性。因此,可以在当前国际市场风起云涌之际,跳出恐慌情绪的束缚,寻找合适的主题中长期布局。

图:全球资产价格变动

数据来源:Wind(统计区间:2020.3.1-2020.3.16)

市场回调带来的买入机会

适合抄底的主题一定兼具强劲的基本面以及政策扶持两大因素,强劲的基本面将使得相关行业能在市场下跌时更抗跌,而在市场反弹后政策扶持将会使行业涨幅更高。这导致了目前市场上掀起了“新基建”与“老基建”之争,这是因为在2月21日与3月4日的中央政治局会议上提出了“要加快推进国家规划已明确的重大工程和基础设施建设,加快5G网络、数据中心等新型基础设施建设进度”,也就是俗称“老基建”与“新基建”。所谓“老基建”是以“铁公基”为代表的传统基础设施建设项目,而“新基建”则是以5G网路、大数据中心、工业物联网、人工智能、新能源车等科技行业为代表的高端产业。

作为同时受到国家政策扶持的行业,“老基建”与“新基建”在中长期的发展同样值得期待,但从“成长性”和“盈利能力”来看,“新基建”相关行业盈利能力更强、未来成长空间更大。而作为“科技行业基石”的半导体芯片行业,由于其在智能手机、通信、物联网、人工智能等领域的广泛应用,更是成为“新基建”发展的重中之重。

国证半导体芯片指数优势鲜明

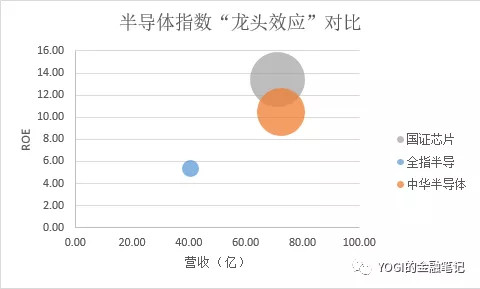

第一,国证芯片指数更具有龙头属性

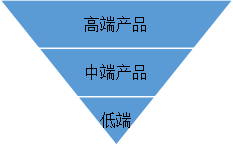

芯片行业的利润结构呈现倒金字塔状。在这类市场中,销量最高的是技术最先进的高端产品,新进入者无法从芯片的低端市场获得利润,也就难以积累人才和技术。倒金字塔结构的格局利好行业龙头的发展,龙头企业的技术壁垒和竞争优势会更加凸显。

图. 芯片产业利润倒金字塔结构

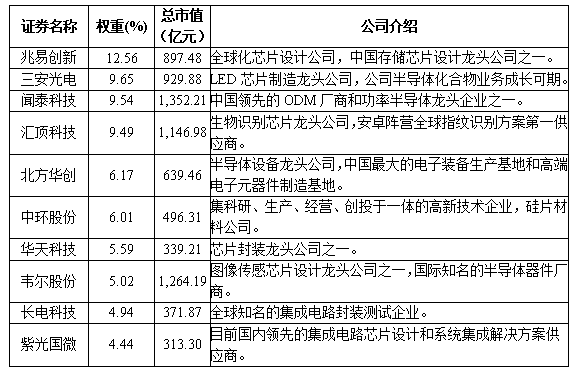

在与当前市场上的同类指数对比后发现,国证芯片指数平均个股市值更大、营收增速更高、盈利能力更强,因此更具备龙头属性,更能代表半导体芯片行业走势。而从成份股来看,国证芯片指数前十大成份股合计权重占比73.4%,且均属于半导体芯片行业的龙头企业,具有较强的代表性。

数据来源:Wind(截至2018.12.31,气泡大小表示平均市值)

表:国证芯片指数前十大成份股

数据来源:Wind(统计时间:2020.3.16),以上仅为指数成分股介绍,不构成任何投资建议。

第二,高成长、高盈利能力

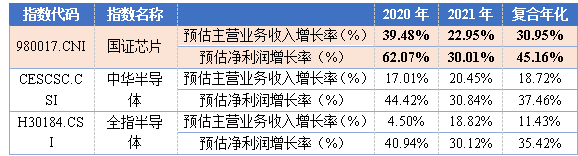

成份股高预期净利润增长推高了整个指数的盈利预期,根据Wind数据,未来两年国证芯片指数预估主营业务收入增长率和净利润增长率每年都好于同类的中华半导体指数和全指半导体指数的表现。

表:市场主要芯片指数盈利预测比较

数据来源:Wind(统计时间:2019.12.31)

第三,受益于国家大基金投资

国家集成电路产业投资基金二期股份有限公司(简称“大基金二期”)于2019年10月22日成立,近日媒体报道该基金将于3月底开始实质投资。大基金二期注册资本 2041.5 亿元,按照撬动比例 1:3 计算,所撬动的社会资金规模可达6000 亿元以上。与大基金一期总投资 1387 亿、撬动 5145 亿地方及社会资金相比,二期在资金规模上远超一期。

国家大基金的入股代表了国家层面的扶持,对相关企业形成重大利好,其中如兆易创新、汇顶科技等股票在被大基金入股后,股价实现了翻倍。

大基金一期的主要投资方向为芯片设计、制造、封测等环节,相关入股企业也已经取得较大的发展,但与国际巨头相比仍有一定差距,因此大基金二期有望持续重视。国证芯片指数被大基金一期入股的企业权重占比达到50.43%,高于同类指数,且有望继续受益于大基金二期支持。

数据来源:Wind(统计时间:2019.12.31)

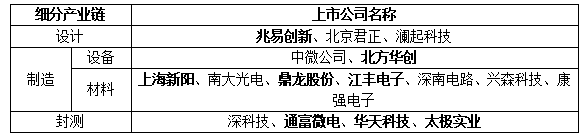

另一方面,储存产业有望成为大基金二期的重点投资方向,这是由于我国是全球最大的储存消费市场,但目前市场主要由外资企业垄断,储存自给率几乎为0,因此,大基金二期有望重点扶持储存产业。

储存器产业链可以分为设计、制造和封测三大核心环节,而从当前产业链上有影响力的企业来看,超过一半的企业均属于国证芯片指数成份股,因此国证芯片指数将继续受益于大基金二期的投资。

表:储存产业链相关企业

数据来源:民生证券

第四,指数回调明显,估值合适

今年以来截至3月16日,国证芯片指数从最高点回落幅度接近30%,已经实现了一定程度的回调,在高成长、高盈利,以及大基金二期的重点投资标的的预期下,短期的回调为市场提供了较好的买入机会。

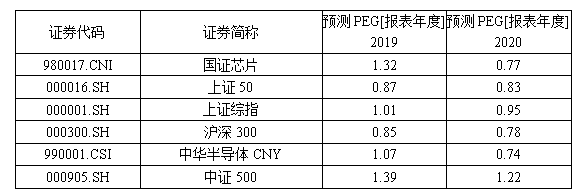

另一方面,从估值角度来看,回调之后的国证芯片指数更具有投资价值。截至3月16日收盘,国证芯片指数的动态市盈率PE(TTM)为119.75倍,位于上市以来77.42%分位数,在当前高人气、高景气度的行业背景下,具有一定的投资价值。同时,在结合了盈利预期之后,2020年国证芯片指数的市盈率相对盈利增长比率(PEG)预计为0.77倍,甚至低于大部分大盘宽基指数,可见其投资价值。

表:相关指数PEG指标

数据来源:Wind(统计时间:2020.3.16)

通过定投芯片基金(159801)分享我国科技行业的发展

从国际环境来看,当前全球资产价格出现了大幅下挫,但A股市场强劲的经济基本面表现出了较强的抗跌性,而作为科技行业发展基石的半导体芯片行业由于国产替代需求强烈以及国家的政策、资金扶持等因素有望成为未来行业发展的领头羊。

值得注意的是,芯片半导体企业由于投资金额大、周期长、波动大等因素,增加了研究难度,因此对于个人投资者而言,投资相关芯片类主题指数基金较为合适,从而能够规避个股踩雷风险并获得一定的超额收益。而芯片基金(159801)作为完全复制国证芯片指数走势的主题基金,由于其龙头属性更强、大基金持股占比更高、成长盈利预测更强等特点是投资我国科技行业未来的较好标的。

国证芯片指数的高位回调为投资者带来了一定的买入机会,避免了陷入买在高位的尴尬。作为高弹性、高波动的品种,在当前市场的调整期定投芯片基金(159801)既能抓住我国未来科技行业的发展机遇,又能避免因指数大幅波动带来的心理压力,是分享我国科技发展机遇的较好的投资方式。