来源:中国日报网

2021-08-05 11:27:01

分享

据英国《经济学人》报道,从词语层面来说,“科技公司”展现出一种令人不解的特性,比如,Google(谷歌)和Zoom是两个动词,而阿里巴巴的电商“淘宝”在中文里也是动词。打车 应用Uber(优步)和滴滴在各自的母语里与“出租车”同义。简单说来,Facebook在越南语中有“互联网”之意,因为越南人主要通过Facebook访问网站。亚马逊、苹果、微软和奈飞作为词语,并不能一一对应指代网络购物、智能手机、办公软件、视频网站,但是作为企业名称,却能分别代表这四个领域。

对科技评论人士来说,这些定义性的规则却指向某些隐秘的事实,即用一个词来概括每家企业在其所在数字领域的垄断地位——甚至有些地位的是非法所得。2020年12月,美国反垄断检察官起诉Facebook涉嫌垄断,同样,中国也对阿里巴巴展开调查。谷歌三大反垄断案件之一的核心内容是一项垄断性协议——据该协议,谷歌每年向苹果支付80亿至120亿美元(约为苹果全球利润的五分之一),保证苹果设备的默认搜索引擎为谷歌搜索引擎。此外,谷歌被指与Facebook进行私下交易,后者不支持新闻出版机构所支持的竞争对手广告系统。

切断将这种语言之间的关联性的手段越来越多。例如,电子游戏公司Epic Games在美国和欧洲起诉苹果,称苹果在应用商店中敲诈开发者。2月22日,英国反垄断机构向科技巨头发出警告,即将开始反垄断调查行动。欧盟正在制定相关监管法规,制约科技巨头的权力。澳大利亚刚刚通过一项法律,要求大型科技企业对展示在搜索页面或社交平台的新闻,向出版商支付更高的版权费。

从外行人的角度来看,科技行业给人一种“温馨小窝”的印象,行业成员互不干涉,更有甚者,互帮互助维持垄断地位。大科技企业只会愈发强大。2020年,全球市值前10的数字企业净利润为2610亿美元,因为人们依靠这些企业远程办公、娱乐、购物和社交。这些企业的总市值增至3.9万亿美元——甚至超过了整个英国股市的市值,这意味着投资者期望大型科技企业获得更大的影响力。

但是,大型科技企业并不这么看。阿里巴巴、苹果、谷歌和Facebook四家企业称,他们各自的发展计划完全合法。诚然,苹果、谷歌、Facebook之间的合作只是为了确保它们的产品互通。但是,所有的大型科技企业都坚称,他们的关系并不是亲密无间,而是争斗激烈。微软总裁布拉德•史密斯(Brad Smith)认为,竞争与合作的比例为4:1,更多的是竞争。Facebook首席执行官扎克伯格近日称苹果是“最大的竞争对手之一”。苹果说道:“我们觉得,每天醒来,我们都面临着巨大的竞争压力。”

近几周,大型科技企业遭遇的冷嘲热讽肯定多于和声细语。Facebook投放广告攻击苹果新版iPhone隐私设置——询问用户“是否选择不让其他企业的应用和网站跟踪”。Facebook方表示,该设置会伤害那些需要通过手机联系客户的小企业。苹果总裁蒂姆•库克也一直暗讽Facebook在处理用户数据方面时紧时松。

2月22日,微软与欧洲新闻出版商合作,共同开发一个类似谷歌和Facebook在澳大利亚反对的搜索引擎。7月,当微软首次表示支持澳大利大版计划时,谷歌当即回击,认为对于搜索引擎必应来说,“(微软)当然急于让其竞争对手多缴一项不切实际的税,增加自己的市场份额。”

从“微谷”之争可以得见,科技行业逐渐意识到无法再安之若素。虽然主宰性企业依然势力强大,而且时常联手,在一个又一个的数字市场里,挑战者储势而发。老牌行业头牌企业终于开始在数字领域合作了,如美国连锁零售企业沃尔玛开始涉足网络零售领域、迪士尼进军流媒体领域。规模较小的科技公司,如加拿大电商平台Shopify、美国云计算及商业软件领域的Salesforce也入场。大量资金涌入创企业企业很容易带来更多的竞争。最重要的是,科技行业领军企业正在踏入对方的地盘。

从这个角度来看,科技行业赢家通吃的时代正在消失,而是进入到竞争更为激烈的新阶段。如此这般,科技行业的词语形势可能会变得相当复杂,含义变得更广。

这种转变在中国更加明显。中国最大的两家数字集团阿里巴巴和腾讯不仅在多个市场一较高下,与崭露头角的对手也剑拔弩张。据里昂证券(CLSA)的数据,2013年,阿里巴巴在中国电子商务市场的份额达到了62%的历史峰值。2020年则为51%(如图表1)。一度分散的竞争正在集合。紧随其后的两家企业——拼多多和京东两大电商平台,在腾讯的支持下,占据了24%市场份额。里昂证券认为,到2026年,这一比例将达到33%。腾讯旗下的微信支付和阿里巴巴的支付宝也一直在争夺中国消费者的数字钱包。2020年,腾讯宣布将在五年内投资云计算领域5000亿元人民币,这是腾讯在该领域追赶阿里巴巴的一小步。

《经济学人》报道截图

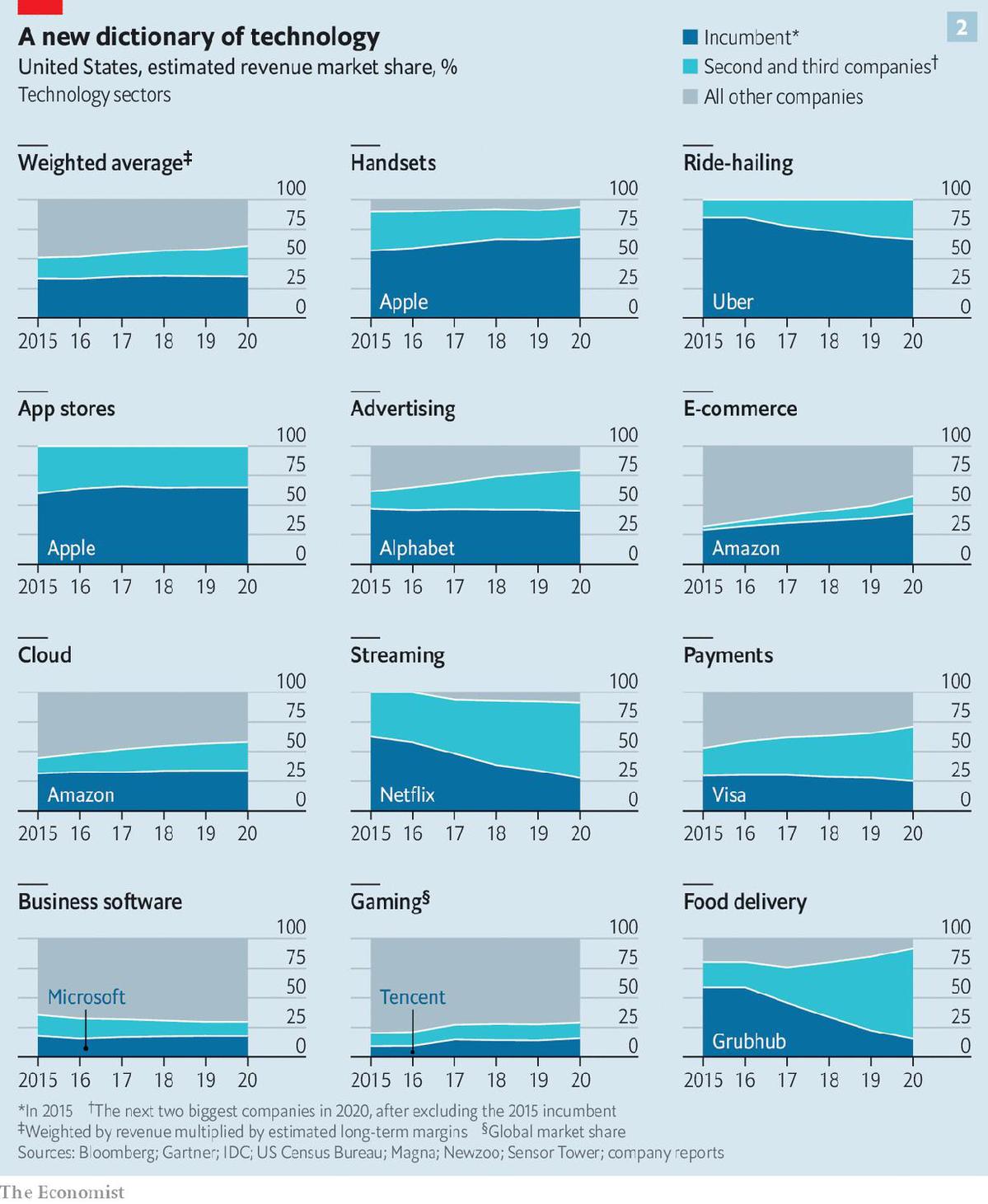

美国科技领域也开始发生变化。《经济学人》研究了美国11个大型科技市场,它们在2020年总收入合计1.6万亿美元。据计算(不可避免地涉及一些猜测),在过去五年里,头部科技企业在应用商店、商业软件、云计算和在线广告方面的份额分布趋于稳定。自2015年以来,外卖、打车和在线视频业务均出现了两位数的下滑。

在大多数市场,即使当前行业巨头股价小幅上涨,如电子商务领域的亚马逊、智能手机领域的苹果,大型企业挑战者(第二名、第三名及其他所有企业)的市场总份额增长速度加快(如图表2)。在《经济学人》调研的11个市场中,头部企业挑战者占据三分之一及以上的市场份额的市场,从2016年的2个发展到现在的6个市场。前三名之外公司则抛远远甩在了后面。

《经济学人》报道截图

一些后起之秀并非来自大科技企业所在的硅谷或西雅图。自2019年底迪士尼推出流媒体服务,全球有9500万用户注册,这一增长速度几乎是奈飞的10倍。沃尔玛多年来在线项目的投资终于在疫情期间获得回报。百思买、家得宝和塔吉特等其他实体零售商也提升了他们的数字业务。成立14年的Shopify目前掌控了美国电子商务市场的1/10,在2015年仅为1/70。过去两年,Shopify市值增长了7倍,达到1500亿美元。

或许,美国五大科技巨头——字母集团、亚马逊、苹果、Facebook、微软——之间的重叠才是这种新的竞争模式的最显著特征,在更大的规模上呼应阿里巴巴和腾讯之间的竞争。投资世界各地科技企业的大投资管理公司百利吉福德(Baillie Gifford)合伙人詹姆斯·安德森(James Anderson)还未意识到中国巨头“在海滩上决一死战”的精神。但是,正如伯恩斯坦公司(Bernstein)经纪人马克·舒姆里克(Mark Shmulik)致谢布尔代数时所言,科技巨头正从“或”的分离世界转向“和”的联接性世界。

可以肯定的是,这五大科技企业想要确保彼此系统之间实现无缝衔接。消费者想要访问谷歌搜索引擎、谷歌邮箱(Gmail)、Facebook社交平台的诉求,刺激了对iPhone的需求;亚马逊价格低廉的云计算服务为苹果应用商店增加了更多的应用;亚马逊是谷歌最大的广告商之一;微软在Surface Duo智能手机上安装安卓操作系统。

美国五大科技企业的高管都了然于胸,虽然最近互相攻击,但是他们都尊重彼此。2014年,纳德拉接任微软首席执行官,放弃了一场保护隐私的广告宣传活动,因为他认为谷歌会通过扫描电子邮件,向用户提供定向广告。据微软内部人士称,纳德拉与谷歌工程师的友情可能促使他决定放弃该活动。此外,纳德拉还决定不再试图在搜索领域里击败谷歌。

以前,许多大科技企业互相攻击的行动都以失败告终。2010年代初期,所有大企业都试图进入设备制造领域;还记得亚马逊的Fire Phone吗?微软推出的Zune音乐播放器并不是iPod;“Bing”也不是表示搜索的动词。彼时许多iPhone用户使用谷歌地图导航,而非苹果备非议的地图。事实证明,社交网络Facebook进军电子商务的早期产品Facebook Gifts也没有逃离终遭放弃的命运。

事实上,美国五大科技巨头的大部分收入和利润都来自于让自己成为万亿或接近万亿美元市场的业务。2020年,Alphabet的 80%的销售额来自在线广告,Facebook 98%的利润同样来自在线广告。2020年,苹果整整80%的收入来自其时尚设备(主要是iPhone)。微软则继续依靠商业软件获得大部分收入;虽然亚马逊创收主要依靠其在线商城,但大部分(相对微薄的)利润来自其云计算部门亚马逊网络服务(AWS)。

然而,这些数字过去更高。随着首次购买iPhone人数的下降,苹果通过转向支付、金融、娱乐等服务领域,降低了对iPhone、iPad和Mac等产品的依赖;服务收入占总收入的20%,是五年前的两倍。其中一些服务,如网络视频或音乐,苹果不仅与亚马逊旗下Prime视频、Prime音乐竞争,还与Netflix和迪士尼(视频领域)或Spotify(音频领域)等音视频提供商竞争。亚马逊的电子商务收入份额从2015年的87%下降到72%;目前,其10%的销售额来自云计算,6%来自数字广告。Alphabet去年的广告收入比例较2015年下降了10个百分点。

相反,核心业务的市场份额下降源自于新兴领域的扩展。在许多案例中,五大科技企业相互渗透。目前,将近2/5的收入来自他们的业务重叠领域,2015年是为1/5(如图表3)。据伯恩斯坦公司的数据,如果将科技市场分割成20左右的业务领域,从智能手机、智能音箱,到通信和视频会议,每一家科技巨头都会涉足其中的一个领域。

《经济学人》报道截图

这五大科技企业中,有几家的尝试并未赚到钱。但是,维持这些大企业的高市值——约为年收益的25~82倍——需要雄心勃勃的扩张计划。随着主要业务的成熟和放缓,五巨头必须在其他领域寻找新的增长来源。一位硅谷的风险投资家表示,随着反垄断势头的加强,收购仍在初创阶段的竞争公司,或者以其他方式使其丧尸竞争力,都变得越来越困难。“在已知大市场通过自身努力进行竞争可能带来公司的增长。”

随之而来的相互下绊行为有这几种形式。首先,它们越来越多地销售相同的产品或提供类似的服务。其次,它们在不同的商业模式下提供相似的产品和服务,例如,免费提供对手公司收费的东西(或者相反,对对手企业提供的服务收费,用以换取用户数据,卖给广告商)。第三,它们瞄准同样的新兴市场,比如人工智能或自动驾驶汽车。

云计算领域的直接竞争最为激烈,其业务规模为630亿美元,年增长率为40%,华尔街预计,在10年或20年内其业务规模将达到1万亿美元。亚马逊总裁贝索斯曾经戏言,巴诺书店在几个月内就明白必须复制亚马逊的Kindle电子阅读器,但是它的天才技术专家们花了几年时间才知道其实应该模仿亚马逊网络服务(AWS)。巴诺最终进入了云计算领域。

微软成立了11年的云计算部门Azure年营收预计为200亿美元。伯恩斯坦预计,到2024年,云计算将占谷歌总收入的12%,高于2020年的7%。谷歌承认该部门非常重要性,并在今年1月公布了其运营业绩(2020年亏损56亿美元)。

在疫情的推动下,电子商务成为另一个竞争激烈的领域。Facebook上线了二手商品市场Marketplace。今年5月,Facebook推出了电商Facebook Shops,直接与亚马逊展开竞争,使得约1.6亿使用Facebook或旗下Instagram开展业务的企业能将Facebook Shops作为销售渠道。Facebook和谷歌也都在与Shopify合作——Shopify上的商家这两家平台上叫卖自己的商品。就连微软也在通过一种迂回的途径关注零售业,计划向沃尔玛出售交易自动结账技术。

社交媒体——Facebook赖以为生的领域——也同样进入了竞争对手的视野。2020年,微软希望通过收购中国的抖音(TikTok)来加强其消费者业务。微软的消费者业务包括平板电脑Surface和游戏机Xbox。今年,微软考虑收购照片共享网络Pinterest。虽然这两笔交易均未达成,但表明微软意图进军社交平台。

同样,不进军社交媒体领域就“是疯子”还有亚马逊。一位亚马逊的相关高管如此表示。2013年,亚马逊收购了图书分享型社交网站Goodreads(一直称作是“图书版Facebook”)——人们可以在该平台给书打分、寻找推荐。在亚马逊在线购物平台上购物且打分的人数达到数百万,会是未来可能出现的社交网络的萌芽。前亚马逊高管笃定,“亚马逊进军社交市场比Facebook进军购物市场更为容易”,因为亚马逊掌握的物流配送,这比社交网络更难引导。

第三个竞争领域是搜索。云计算领域的成功鼓舞微软加大对必应搜索引擎的投资。亚马逊曾得出一个结论,如果其电商平台上的商家想要向在线买家展示商品,为什么要让谷歌赚走所有的钱呢?微软的搜索广告业务仍然只是谷歌的九牛一毛。但如今,大多数产品搜索都在亚马逊的应用或网站上进行。

苹果同样也有开发搜索引擎的野心。2018年,苹果挖走了谷歌搜索与人工智能部门主管约翰·詹安德里亚(John Giannandrea)。随后,一款网络爬虫——苹果机器人(Applebot)近期活跃起来,有可能是在大量搜集训练所需的数据。一位科技人士表示,苹果语音助手Siri“差不多算是一个搜索引擎”。他还表示,苹果可以通过回答最有价值的问题——阔绰的iPhone用户提出的问题——来“撇去泡沫”,直逼搜索引擎开发的核心。

与谷歌正面竞争广告收入的亚马逊不同,苹果似乎不太可能直接从搜索界面广告中获利。相反,苹果的搜索可能在于宣称更多地保护其“花园”的安全性——这让人更加理解扎克伯格的懊恼了。

这证明了第二种竞争模式。削弱谷歌或Facebook的商业模式可能不是库克的明确目标。尽管如此,苹果还是迫使依赖广告的扎克伯格和字母集团CEO桑达尔•皮查伊(Sundar Pichai)推出要用户同意追踪问信息的服务和产品。

皮查伊本人也在做类似的事情——研发各种各样的产品,从云端文字处理器、电子表格、Hangouts视频群聊系统,到Alphabet的机器学习软件TensorFlow、云计算项目Kubernetes。有观察者认为,谷歌用广告盈利支持这些产品发布,意在创造一个有竞争价值的利润性领域,令竞争对手无意加入——却也留给谷歌海量价值数据。

五大科技企业进入新的细分技术领域,非己所愿,而是用户为之。一位亚马逊前高管表示,对亚马逊来说,互联网和大量数据意味着跨界只需“轻轻一跃”。电商和社交媒体就是很好的例子。“社交购物”,即零售商在社交媒体上组织大规模的虚拟购物活动,在中国风靡一时,在西方也许很快就会流行起来。

得益于数亿甚至数十亿的客户基础,各个技术平台可以轻松实现多样化,成本却不高。负责Facebook核心产品的哈维尔•奥利文(Javier Olivan)指出,Facebook线上平台Marketplace的创立,就是受益于发现有大量用户在Facebook群组中购买和销售各种商品。

随着这几家企业从相互防备转向展望未来,这种在新兴领域的竞争情况可能会越来越激烈。一如既往地,它们最终会朝着同一个方向:数据和人工智能。这四家大科技企业都推出了数字助手,希望能成为消费者上网的主要方式。最近,全球最大在线支付平台PayPal削弱信用卡企业Visa和万事达(Mastercard),影响力在不断扩大。这使得每一家企业都紧盯支付业务。

大科技企业向人工智能项目注入了数十亿美元。苹果一直在与几家汽车制造商恰谈自动驾驶汽车制造事宜,而在科技五巨头中,自动驾驶汽车制造一直是Alphabet子公司Waymo的专利。虽然无疾而终,苹果的汽车梦肯定不会就此远去。2020年,亚马逊收购了自动驾驶初创公司Zoox。阿里巴巴和百度均对汽车投入目光。

并不是所有情况都有所改善。手机领域仍然竞争不足。谷歌的安卓和苹果的iOS两大移动操作系统仍然是双头垄断局面,相应的应用商店状况也是如此。总体而言,在线广告市场的竞争似乎更加激烈,但目前尚不清楚亚马逊在搜索领域是否真的与谷歌处于同一个水平,在社交媒体领域,抖音(TikTok)是否是Facebook的直接竞争对手,也不明确。

这几家科技大个企业也逐渐熟悉了与反垄断裁判周旋,让潜在竞争对手忙于在监管机构面前捍卫自己的核心业务,削弱了他们侵占其他市场的能力。一位科技企业高管说道:“每个人都急切地向监管机构解释,不是我,是那边的那个家伙。”2000年代末,微软建立了一个反谷歌搜索霸权的企业联盟,对谷歌发起了反垄断行动。该联盟的成员——如本地搜索和评论网站Yelp——再次煽动反对谷歌的浪潮,却让行业内人士对微软间歇性针对谷歌的行为暗自发笑。

哥伦比亚大学法学院的莉娜·汗(Lina Khan)曾担任国会委员会的法律顾问,负责调查大型科技企业。她表示,这些大科技企业在云计算和语音助手等领域竞争激烈,但并没有为核心领域而战,而且若把这种竞争描述为战斗,可能会忽略就这些企业更多地从共同主导的领域中受益的手段。

如果这些冲突加剧,这几家大企业的盈利能力可能会下降。在竞争最为激烈的云计算领域,利润率已然在收紧。投资管理公司Baillie Gifford合伙人安德森表示,谷歌对AWS/Azure准双头垄断的攻击压低了价格。腾讯的云投资可能会火上浇油。

过去十年,字母集团的经营利润率下跌了13个百分点。即便是苹果,经营利润率也比2012年的峰值低了10个百分点。Facebook经营利润率比例从2017年的50%下降到了不足40%。这些企业大多对各自业务的业绩沉默不语。不过,对于整体利润率收窄的情况,有一种解释是竞争加剧,另一个原因是进入新市场会带来对核心业务利润的侵蚀。经营利润率降低最终可能会给这些市场中的竞争选手带来压力。

有一种假设:科技巨头要么串通一气,瓜分全球的数字蛋糕;要么小心翼翼地避开彼此,秋毫无犯。时过境迁,情况已变。当然,人们更乐见不止少数几家企业为现代经济的关键数字市场全力以赴。何况,如果这几家科技巨头真的全力以赴,对所有人都是幸事。

分享