12月16日,阿里发布新一代万相2.6视频模型,成为继OpenAI旗下的Sora 2之后,全球第二个、国内首个支持角色扮演的视频生成工具,也是全球功能最全的视频生成模型。其旗下千问APP搭载该模型后,推出“AI小剧场”功能,被业内视为“Sora2平替方案”。

从用户视角来看,“AI小剧场”降低了视频创作门槛,并通过音画同步、智能分镜等技术,将专业级视频制作简化至“人人可玩”的水平,掀起了视频创作领域的一场新革命。

而从产业视角来看,这已经是阿里在短短一个月之内,取得的第三个国际AI大模型领先成果。此前,11月17日,千问APP上线两天冲入APP Store免费总榜前三,首周下载量破1000万,刷新了“增长最快AI应用”的记录,被业内誉为“千问速度”。11月26日,Qwen3-VL-235B在Spatial Bench空间推理测试中斩获全球第一,13.5分的得分大幅领先第二名Gemini 3.0 Pro Preview的9.6分。

从“千问速度”,到空间推理测试第一,再到“AI小剧场”,密集的技术突破,展现出阿里在大模型厂商中的突出领先地位。它们不仅有望带来AI算力需求的进一步爆发,与终端应用企业的产业落地加速,也深刻改变着从算力到应用的产业链竞争逻辑。

比如,联想集团作为AI算力与应用双线布局的企业,正凭借与阿里的深度合作,以及自身异构算力、液冷技术、客户场景、终端入口等多维优势,在两大环节持续扩大市场份额与业务收益。

算力需求向少数大模型厂商集中

凭借不断涌现的领先技术成果,阿里正在全球范围内,加速抢占原属于其他大模型厂商的客户和市场。其中,近期广受关注的案例,包括Meta“牛油果”AI模型采用Qwen模型进行蒸馏优化、AirbnbCEO公开称“大量依赖Qwen”、亚马逊AWS在其Marketplace上架Qwen3系列API等等。

阿里在全球范围内的悄然崛起,拉高了自身算力需求,也带动了与其深度绑定,为其提供算力基础设施硬件的厂商快速成长。

数据显示,截至9月底的四个季度,阿里在AI+云基础设施领域的资本开支高达1200亿元,今年全年有望超1500亿元。面向未来,阿里还提出了3年3800亿元的资本开支计划,并表示不排除继续提高的可能。

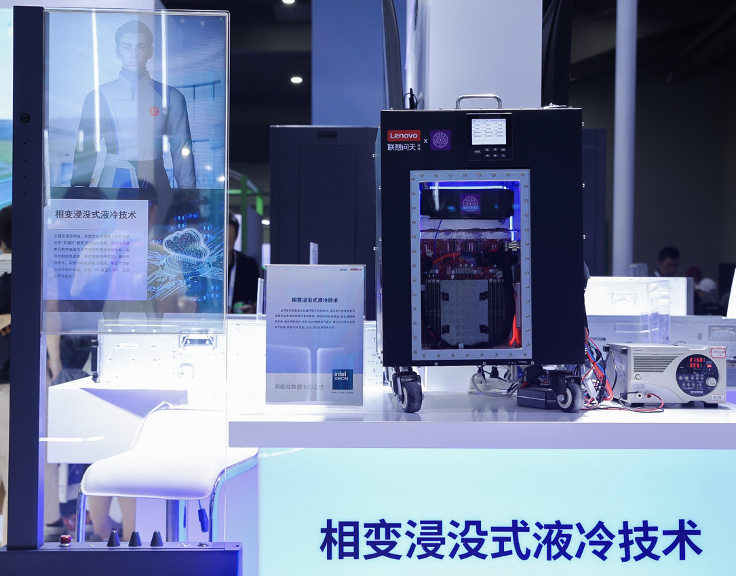

作为阿里巴巴最大的服务器供应商,联想集团自2017年起就深度参与阿里算力建设,其第六代Neptune液冷服务器、“双循环”相变浸没制冷系统等产品、技术,能显著降低数据中心功耗,PUE值最低可低至1.035,完美匹配阿里AI基础设施的能效需求,阿里乌兰察布等多座“零碳”数据中心均大规模部署其液冷方案。

联想集团财报显示,今年二季度,其AI服务器收入同比激增155%;三季度继续保持高双位数快速增长,其受益于阿里算力需求提升的逻辑明显。

而比这更重要的是,阿里的领先背后,也是头部大模型厂商不断蚕食中小厂商份额,市场快速集中化的一个缩影。

自2023年ChatGPT横空出世,掀起全球AI产业热潮以来,一直到去年,全球大模型呈现出“百模大战”格局,仅中国市场最多时即存在近300个通用大模型参与竞争。而以DeepSeek爆火为标志,今年国内大模型市场风格突变,竞品快速出清,在不到一年时间内,即形成少数头部模型占据几乎全部市场的新格局。

其中,在公有云大模型服务市场,IDC发布的2025年上半年报告显示,字节、阿里、百度三家厂商合计占据93.2%的市场;在C端用户市场,字节、DeepSeek、百度、月之暗面、腾讯、阿里6者市场份额合计高达95%;企业级市场集中度稍低,但据沙利文报告,阿里、字节、DeepSeek三家份额亦达到42.1%。

事实上,这些占据主要市场份额的大模型厂商,也是国内算力资本开支最大的一批厂商。除阿里之外,字节今年全年AI及相关算力、芯片研发资本开支接近1500亿元;腾讯全年资本开支700-1000亿元,高盛预计其2025至2027财年累计达3500亿元,均远高于其他大模型厂商。

因此,算力基础设施硬件提供商竞争的核心逻辑之一,就在于要想获得更大的市场份额,就必须将更多力量放在上述几家大模型厂商身上。

联想集团在与大模型厂商的合作中,即主要聚焦阿里、字节、DeepSeek等头部厂商。除前述与阿里的合作之外,联想集团在DeepSeek出圈之后不久,即发布首个国产DeepSeek一体机解决方案,仅40天即实现千台交付、近万卡出货,覆盖医疗、教育、制造等十余个核心行业,成为国产AI落地最快、规模最大的标杆案例。后续联想集团还发布了预装DeepSeek大模型的AI工作站,可支持模型训练、智慧办公等十大场景。

在与字节的算力基础设施合作上,联想集团更是超越了单纯的服务器等算力硬件产品供货,进入深度联合开发的更深层次。并且,双方合作还拓展到海外市场,字节跳动海外数据中心的服务器,也有部分由联想在北美、墨西哥的工厂直接供应。

随着阿里千问APP、AI小剧场这类领先成果的持续涌现,大模型马太效应延续,算力市场需求向头部企业集中的趋势将继续深化。联想集团等与阿里、字节、DeepSeek建立深度绑定的企业,有望成为国内大模型企业算力基础设施建设中更具确定性的受益者。

应用端与模型端双向赋能

值得注意的是,在阿里发布新一代万相2.6视频模型及“AI小剧场”功能之前不久,作为其对标产品,OpenAI旗下的Sora视频生成器项目,被采取了暂停八周的措施,原因则是OpenAI意图集中力量加快推出GPT-5.2,以保持对谷歌Gemini 3的领先优势。同时,更贴近应用端的广告业务、AI代理(AI Agents)等项目,也同时按下了暂停键。

而与之对应的是,阿里除上线千问APP与万相2.6视频模型之外,还成立了千问C端事业群。市场认为,这是阿里在为Qwen系列模型搭建体验入口,并为后续利用AI技术打通电商、地图、本地生活、办公等领域的应用生态打下基础。

两者之间的布局思路,映射出国内外大模型厂商在发展路径上的显著差异:OpenAI等海外厂商,更注重大模型技术指标与性能的突破,试图凭借更优的模型参数,吸引用户使用;中国厂商则在保证技术水平紧跟的同时,在应用端形成更强大的差异化优势。

更注重应用落地的发展思路,也在一定程度上促成了阿里万相2.6视频模型与千问APP这类中国厂商大模型功能的成功。同时,领先的大模型功能,也为与之合作的应用落地企业,提供了更好的底层系统。

前述在算力基础设施领域与阿里建立合作的联想集团,也是运用其大模型底座,开展应用研发与落地的企业代表之一。联想百应智能体依托Qwen3在混合推理模式、支持MCP、多语言等能力上的突破,进一步丰富了模型库,并在语言理解、多轮推理、指令跟随等关键能力上实现了显著跃升。

与阿里的其他合作方不同,联想集团在应用端具备终端设备、企业场景等双重优势。在终端设备领域,其作为全球最大的PC厂商,今年三季度占据着25.5%的市场份额;在智能手机领域,其在美国、巴西等市场占据前三份额,全球市场份额亦达到5%左右;此外还布局平板电脑、智能眼镜、机器人等多个赛道。

在企业场景领域,联想集团作为航母级的制造业龙头,在全球范围内拥有30多个制造基地,同时经过多年的智能化转型,积累了大量企业、政府、机构用户。

上亿级的终端设备规模、丰富的应用场景,结合在算力基础设施领域的合作,联想集团与阿里之间,形成了“算力-模型-终端-场景”的全链条闭环。

具体来看,联想集团终端设备作为应用入口,为阿里大模型落地提供了高性能的硬件支撑,也以庞大的用户数据,反哺其大模型训练与调试;自身及客户的企业级场景,则使联想集团更具备应用端“kown-how”优势,从而为阿里大模型进一步优化提供市场需求导引;同时,联想集团的AI算力硬件产品,与应用场景需求和大模型优化需求双向匹配。

从入口、数据,到场景需求导引,再到算力硬件的一系列支撑,使阿里能够打造出更适合联想集团开展终端应用落地的大模型产品,赋能其应用业务,而更好的大模型产品,也促使阿里获得联想集团更具粘性的使用。

联想集团与字节、DeepSeek等大模型厂商的合作,同样存在这样的闭环逻辑。

这一独特的闭环逻辑,使得中国在AI应用领域取得了显著的领先成果。同样以联想集团为例,AI PC领域,联想集团在全球Windows AI PC市场份额达到31.1%,稳居全球第一。其内嵌天禧AI的ThinkBook Plus卷轴屏AI PC,在亚洲电子论坛上夺得“2025年度亚洲电子信息产业产品创新奖金鼎奖”。联想集团在制造业智能化转型方面的落地,也使其合肥基地与墨西哥蒙特雷基地,双双入选由世界经济论坛(WEF)等机构评选,代表全球制造业最高水平的“灯塔工厂”。

联想集团最新一期财报显示,其AI相关收入已占整体营收的30%,体现出这种闭环式合作带来的领先优势,正为中国AI企业创造可观的业务收益。在以阿里万相2.6为代表,各大模型厂商不断更新的模型创新支持下,联想集团等应用端企业,结合其自身优势,也有望在更多领域创造更多国际领先成果,形成我国AI产业从算力到模型再到应用的长期全面领先位势,在全球AI技术变革中实现相关企业业务结构与盈利水平的持续提升。